Thuế TNCN 2026: Toàn bộ thay đổi về Giảm trừ gia cảnh & Công thức tính mới nhất

Uỷ ban Thường vụ Quốc hội đã biểu quyết thông qua Nghị quyết điều chỉnh Luật Thuế thu nhập cá nhân (TNCN) dự kiến áp dụng từ năm 2026 sẽ mang đến những thay đổi toàn diện cách vận hành bảng lương của doanh nghiệp. Đáng chú ý nhất là đề xuất tăng mức giảm trừ gia cảnh lên 15 triệu (bản thân) và 6 triệu (người phụ thuộc). Vậy, doanh nghiệp cần chuẩn bị gì ngay từ năm 2025 để tuân thủ đúng và tối ưu chi phí? GCW sẽ phân tích chi tiết trong bài viết này.

TIN TỨCBÀI VIẾT NỔI BẬT

11/5/20256 phút đọc

I. Nghị Quyết Điều Chỉnh Luật Thuế Thu Nhập Cá Nhân 2026.

Sáng ngày 17/10, Uỷ ban Thường vụ Quốc hội đã biểu quyết thông qua Nghị quyết điều chỉnh mức giảm trừ gia cảnh của Thuế thu nhập cá nhân. Đây là một bước điều chỉnh cần thiết nhằm phản ánh đúng thực tế biến động của thu nhập, chi tiêu và giá cả thị trường sau 5 năm không điều chỉnh (từ 2020).

Đối với doanh nghiệp, năm 2025 được xem là thời điểm tốt để chuẩn bị. Việc cập nhật công thức tính và hệ thống khấu trừ thuế ngay từ bây giờ sẽ giúp doanh nghiệp tránh rủi ro sai sót, nguy cơ bị truy thu hoặc phạt hành chính khi chính sách chính thức có hiệu lực.

II. Luật Thuế TNCN (sửa đổi) 2026 đề xuất thay đổi những gì?

Theo Dự thảo Luật Thuế TNCN (sửa đổi), có hai thay đổi cốt lõi mà bộ phận nhân sự và kế toán tiền lương cần đặc biệt quan tâm:

Đề xuất tăng mức giảm trừ gia cảnh (GTGC)

Mức GTGC mới được đề xuất theo Phương Án 2. Mức giảm trừ dự kiến tăng khoảng 36% so với hiện hành:

Mức giảm trừ cho người nộp thuế: từ 11 triệu → 15,5 triệu đồng/tháng

Mức giảm trừ cho người phụ thuộc: từ 4,4 triệu → 6,2 triệu đồng/tháng

→ Theo đó, người có thu nhập khoảng dưới 17 triệu đồng/tháng (sau khi trừ BHXH bắt buộc) sẽ không phải nộp thuế TNCN.

Lưu ý: Đây chưa phải luật chính thức, mà mới là dự thảo được Chính phủ trình Ủy ban Thường vụ Quốc hội, dự kiến áp dụng từ kỳ tính thuế 2026.

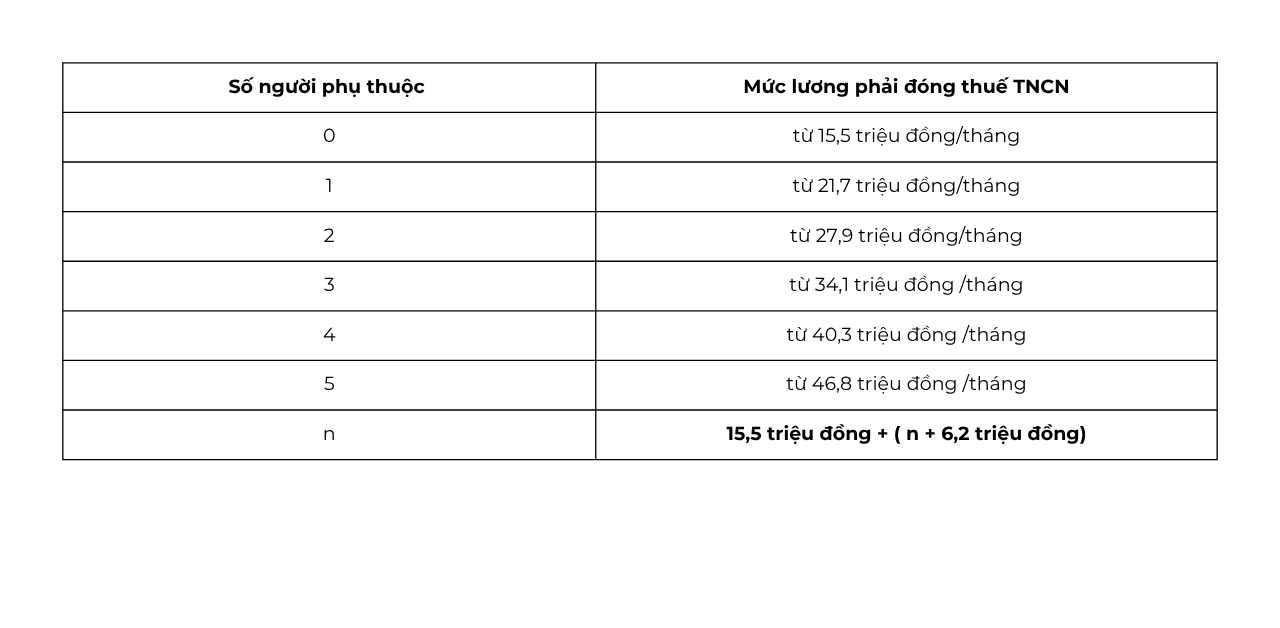

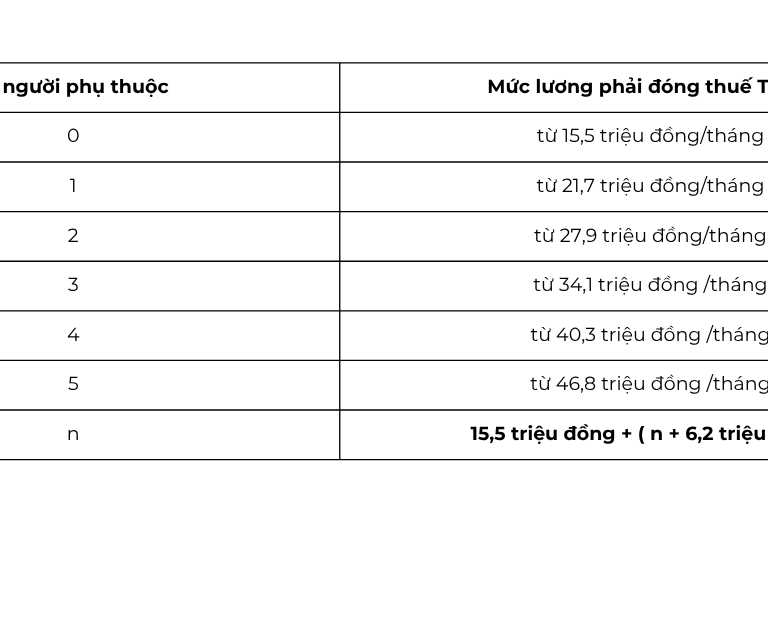

Thay đổi ngưỡng thu nhập tối thiểu theo người phụ thuộc

Đối với các cá nhân có người phụ thuộc sẽ được giảm trừ đối với mỗi người phụ thuộc trong kỳ tính thuế 2026 là 6,2 triệu đồng/tháng.

Theo đó, mức lương phải đóng thuế thu nhập cá nhân tương ứng với số lượng người phụ thuộc như sau:

Lưu ý:

Các mức thu nhập nêu trên được hiểu là thu nhập từ tiền lương, tiền công sau khi đã trừ các khoản hợp lệ theo quy định, bao gồm: các khoản bảo hiểm bắt buộc, quỹ hưu trí tự nguyện.

Cũng như các khoản được miễn thuế TNCN và những khoản không tính vào thu nhập chịu thuế như phụ cấp, trợ cấp, tiền ăn trưa, …

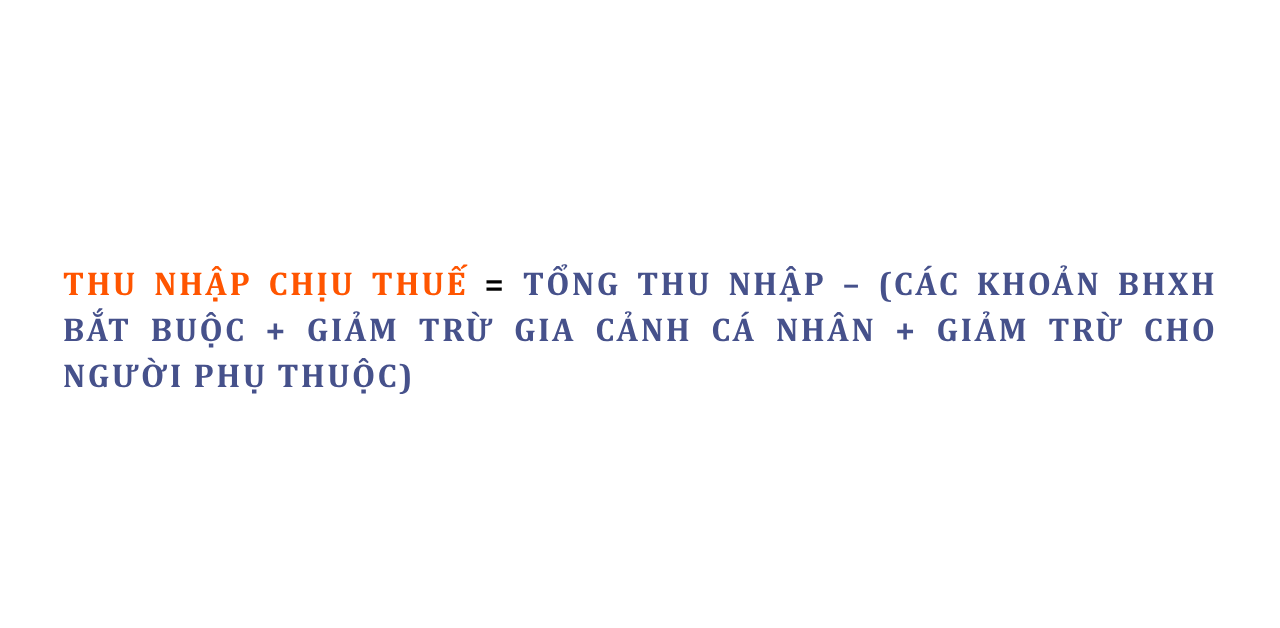

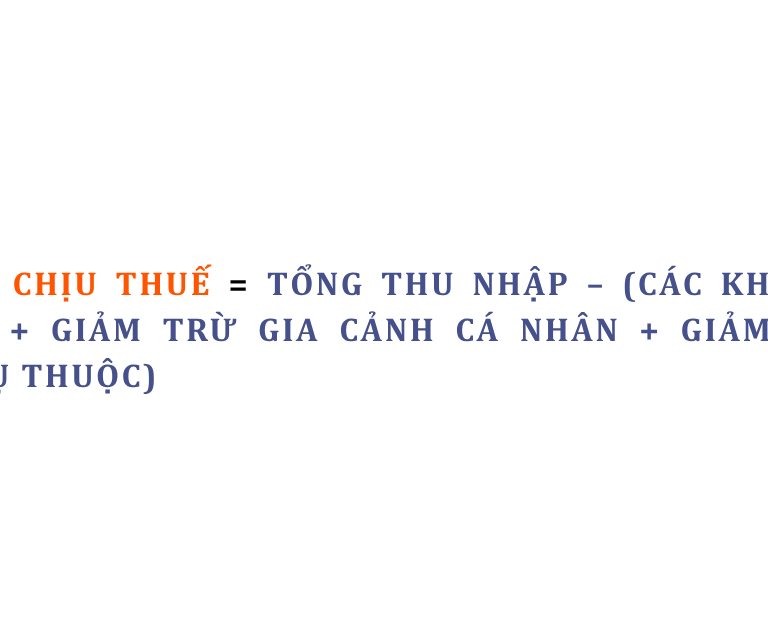

III. Công thức tính thuế TNCN 2026 dự kiến áp dụng như thế nào?

Công thức tính mức thu nhập đóng thuế TNCN theo Luật Thuế thu nhập cá nhân hiện hành:

IV. Tác động của luật thuế mới đến Doanh nghiệp: Lợi ích và Rủi ro?

Việc thay đổi chính sách thuế TNCN không chỉ ảnh hưởng đến cá nhân mà còn tác động lớn đến chiến lược nhân sự và tài chính của doanh nghiệp.

🔹 Lợi ích mà doanh nghiệp nhận được:

Giữ chân nhân tài: Thu nhập ròng (net) của nhân viên tăng lên mà doanh nghiệp không cần tăng lương danh nghĩa (gross).

Giảm tải hành chính: Giảm khối lượng khấu trừ và kê khai thuế, đặc biệt ở nhóm nhân sự có thu nhập thấp và trung bình.

Tối ưu chi phí lương: Tạo dư địa để doanh nghiệp tái cơ cấu chi phí nhân sự hợp pháp, tránh áp lực tăng lương chỉ để bù đắp phần thuế cũ.

🔹 Rủi ro nếu doanh nghiệp không cập nhật sớm:

Sai lệch dữ liệu: Bảng lương và phần mềm tính thuế (Payroll) trả về kết quả sai, gây xáo trộn tài chính.

Truy thu và phạt: Rủi ro lớn nhất là bị truy thu thuế và phạt chậm nộp do tính sai, khấu trừ thiếu trong thời gian dài.

Thiếu đồng bộ: Dữ liệu lương – thuế không đồng bộ với báo cáo tài chính và hồ sơ quyết toán cuối năm.

V. Kết Luận

Theo chuyên gia từ GCW, giai đoạn 2025 – 2026 là thời điểm chuyển mình quan trọng của công tác quản trị tiền Lương – Thuế – BHXH tại Việt Nam.

Doanh nghiệp không chỉ cần tính đúng, mà còn phải chứng minh được cơ cấu lương hợp lý, minh bạch khi có thanh tra, kiểm tra liên ngành. Việc chủ động rà soát và cập nhật sớm không chỉ là tuân thủ luật, mà còn là một chiến lược tối ưu chi phí nhân sự hợp pháp.

GCW đồng hành cùng CEO sản xuất qua dịch vụ soát xét chi trả lương – bảo hiểm – thuế TNCN chuyên sâu, để bạn đạt chuẩn “Lương Minh bạch – Báo cáo Chuẩn – Rủi ro Bằng 0”.

🔹 Ví dụ minh họa thực tế:

Một nhân viên có tổng thu nhập 17.000.000 đồng/tháng, không có người phụ thuộc.

Khoản BHXH bắt buộc (10,5%): ≈ 1.785.000 đồng

Giảm trừ bản thân (dự thảo 2026): 15.500.000 đồng

→ Thu nhập tính thuế = 17.000.000 – (1.785.000 + 15.500.000) = – 285.000 đồng

Kết luận: Không phát sinh thuế TNCN phải nộp.

Nếu có 01 người phụ thuộc, mức thu nhập không chịu thuế sẽ lên đến 21,7 triệu đồng/tháng và cao hơn tương ứng với số người phụ thuộc.